王府井:国企混改百货先锋 高效控费全国布局

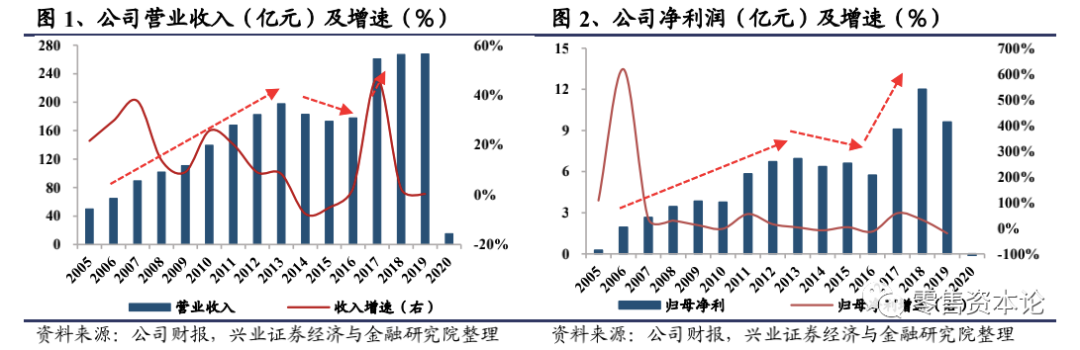

推荐逻辑:百货行业是线下零售的最大渠道,伴随电商冲击减弱、线下回暖和新零售变革,百货行业重燃生机;公司在百货行业内率先进行国企混改,并入首旅集团,有望在集团内部继续进行整合;推行合伙人制度和“一店一策”战略,应用大数据技术精准营销,控费效果明显,业绩快速增长;2017年年报显示公司实现营业收入260.9亿,同比增长11.1%,归母净利润9.1亿,同比增长18.6%,随着新开的购物中心和奥莱培育成熟,已有收购项目实现规模效应,在百货行业内率先实现全国布局,未来业绩增长可期。

百货行业渐趋回暖,电商冲击减弱,实体百货优势显现:社会零售品消费总额同比增长10.2%,全国大型零售企业零售额自2016年12月由负转正,2017年处于稳定增长趋势。与百货行业相关的主要社会消费品整体呈现增长趋势,发展环境利好。

收购和新开门店双管齐下,加速全国布局步伐:2017年新开门店中公司新开3家门店,含2家购物中心,1家购物中心内百货店;收购贝尔蒙特13家门店,包括10家百货,1家购物中心,2家奥特莱斯。已覆盖全国20个省市自治区和30个城市。当前重点发展购物中心和奥特莱斯业态,未来储备项目丰富。

实行国企混改和管理机制改革,控费效果明显:首旅集团和王府井东安进行合并重组,公司有望与首旅集团旗下同属百货行业的首商股份进行整合。推行合伙人制度、“一店一策”战略和大数据精准营销,控费效果明显,2017年销售费用率和管理费用率同比下降0.6%和0.4%。

租赁和自营比重提高,自有物业重估高溢价:在从传统百货向购物中心的过程中,联营模式占比从2015年的86.5%下降至2017年的82.8%,租赁模式从零上升至2.1%。公司自有物业重估值202亿元,较当前市值溢价30%。

盈利预测与投资建议:预计公司2018-2020年的归母净利润分别为11.1亿、13.2亿和15.7亿元,对应EPS分别为1.43元、1.70元和2.02元,对应PE为15倍、13倍和11倍。考虑百货行业回暖,公司调改效果显著,门店扩张和业绩增长有序,首次覆盖给予“增持”评级。