百货龙头王府井内生+外延的经营之道,存量与增量将如何并行

北京最热闹的网红打卡地点,当属王府井大街了,不仅地理位置格外优越,还有着诸多好吃的好玩的。而提起王府井网红打卡点,那就不得不说说王府中环了,王府中环集吃喝玩乐购为一体,为来到王府井的消费者们带来了极致的购物体验。

作为香港置地在北京打造的首个时尚高端生活中心,王府中环外部建筑风格灵感来源于比邻的故宫博物院,并汲取了欧洲高档购物街区的杰出建筑特点。

可以说,王府中环持续融合了丰富历史文化遗产和当代奢享精神,打造京城融合国际化高端零售、环球珍馔艺膳和文化艺术体验的新地标。

为了丰富消费者的购物体验,王府中环推出了线上商城,可以在线上购买商场内的大多数入驻品牌的商品,像奢侈品、时尚品类、餐饮等等,王府中环的会员购物的时候还能使用积分抵扣现金哦,为没有时间逛街的朋友们带来了全新的购物体验。

公司概况:传统百货延展触角,估值整体偏低

积极探索业务模式,多业态不同梯次门店张弛有度

王府井集团股份有限公司创立于 1955 年,深耕北京,历经六十余载,将业务拓展至全国;以传统百货起家,不断转型求变,向购物中心、奥特莱斯及超市等多业态发展。

我们认为,公司的精细化管理能力和应时而变的经营策略,保证公司发展成为国内最为优秀的商业集团之一。

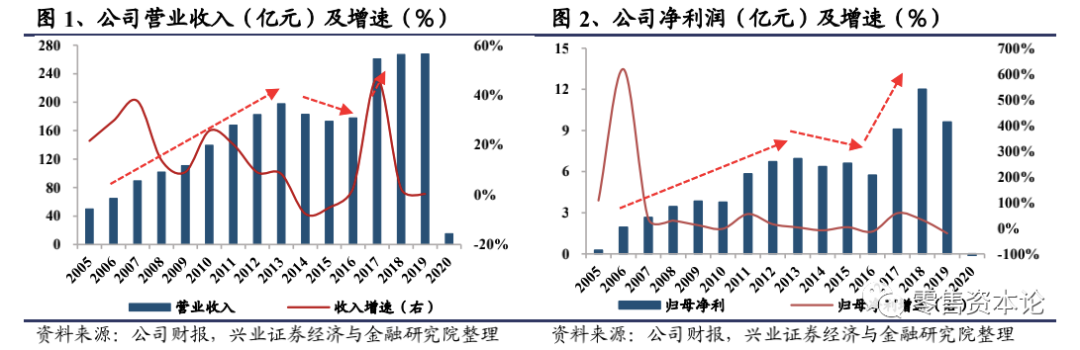

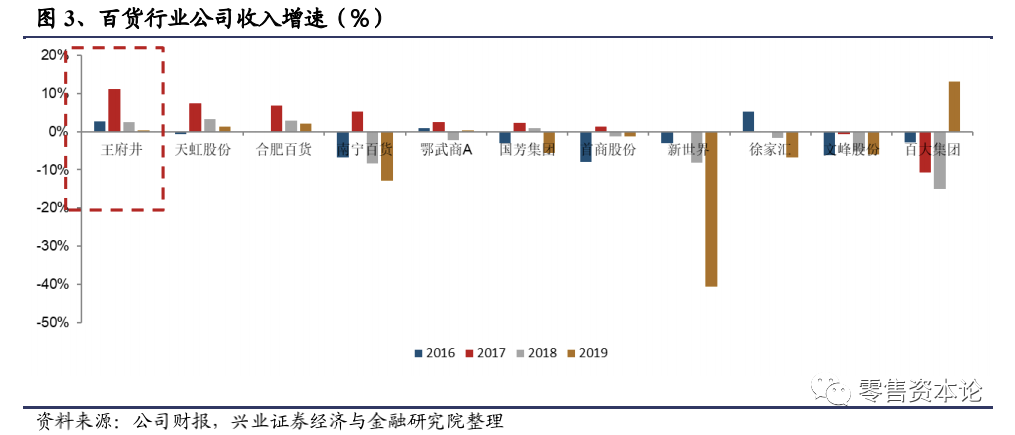

(1)王府井是百货行业为数不多的在近年来保持收入正向增长的公司

公司营收与净利规模处于行业前列。近年来由于电商、购物中心及奥莱的冲击,传统百货公司客流量受到持续冲击,经营情况每况愈下,王府井是百货行业为数不多的在近年来保持收入正向增长的公司。

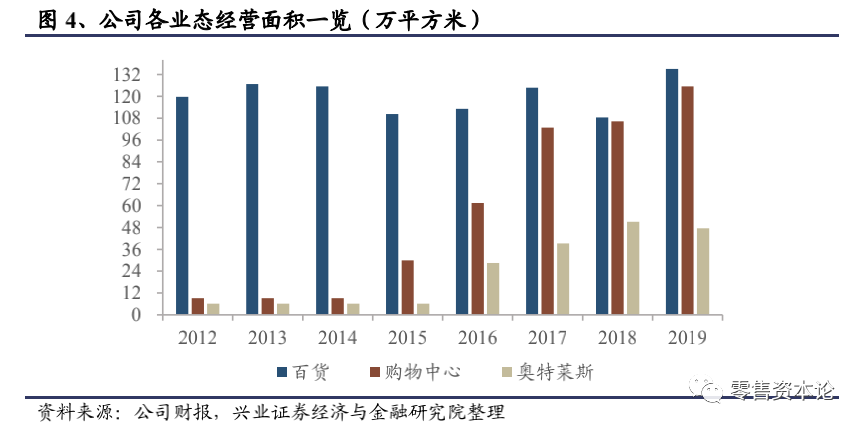

(2)多业态协同发展,重点培育购物中心及奥特莱斯

调整经营战略,快速发展集休闲娱乐购物为一体的购物中心与奥特莱斯。消费者消费习惯的快速迭代及电商的崛起,对百货业态的冲击较为明显。

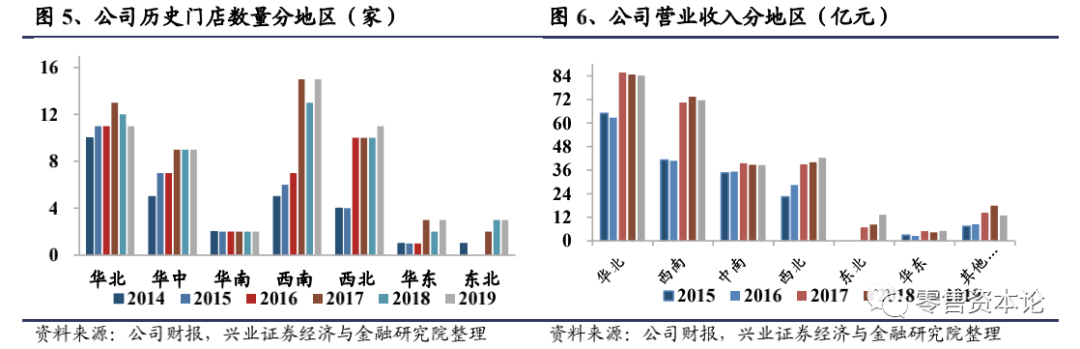

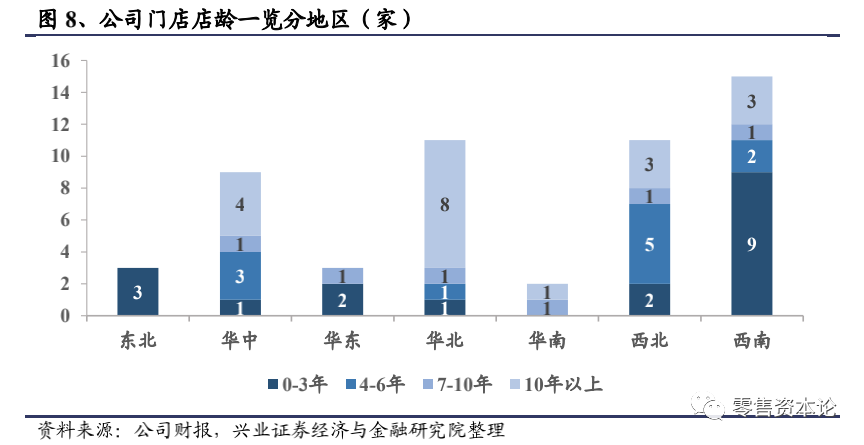

(3)全国性布局发展,重点开拓二三线市场与优势区域

下沉式布局,展店与闭店同步保证公司整体营收。近年来,公司不断拓展商业版图,以自建、租赁或并购的方式向外延展经营辐射范围。

展店策略有序,门店梯度设置合理

着眼未来消费,合理储备潜力门店。我们认为,随着新店与次新店的成熟,营业收入将得到稳固,为后续利润增长提供支撑点。

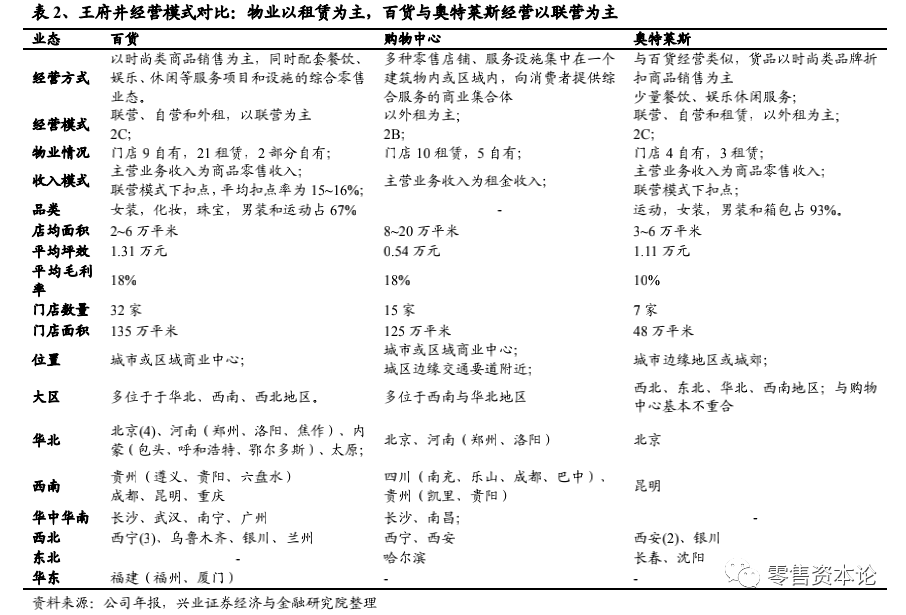

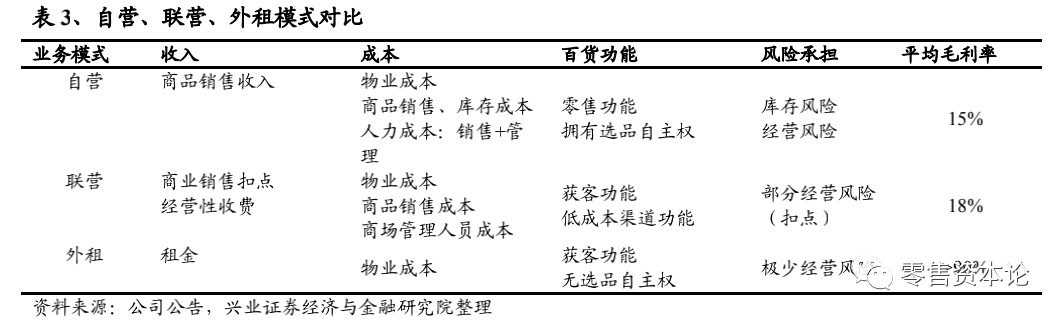

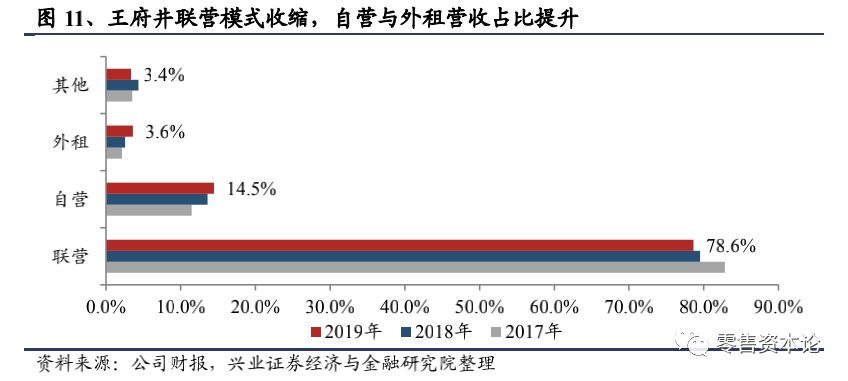

经营模式两轻一重,近年来自营占比提升利于免税业务自营

(1)经营以联营为主,呈现出“两轻一重”的特点

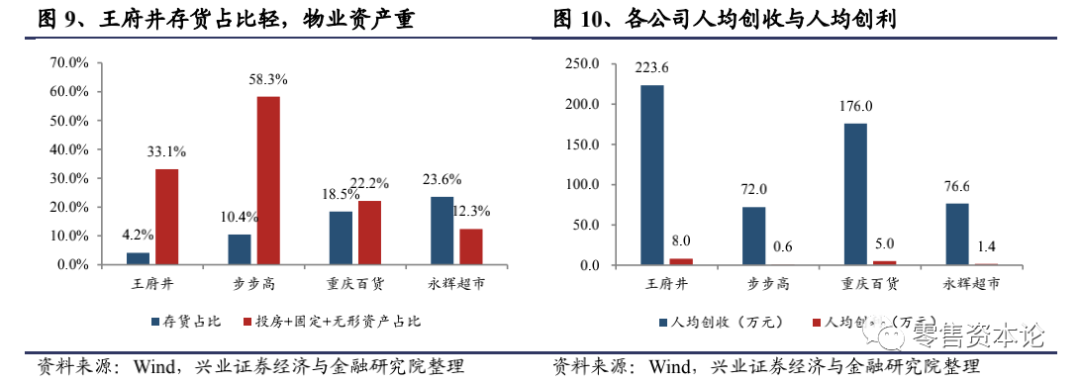

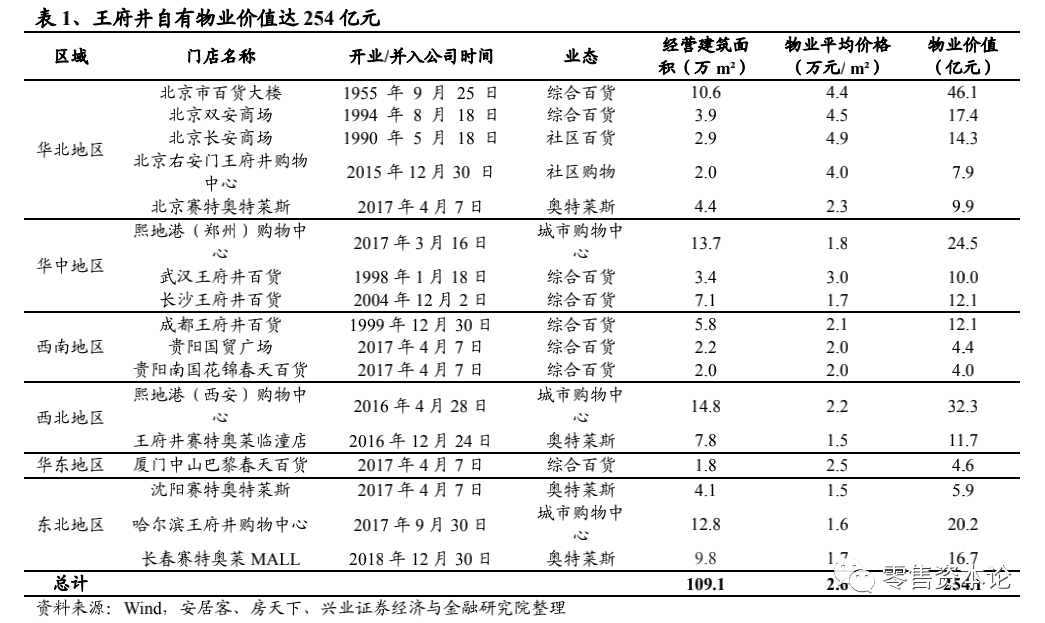

王府井经营上以联营为主,自持物业较多。在物业上,王府井自由物业占比较高达 36%,(到 2019 年,公司自有物业 109 万方,总体物业 303 万方),投资性房地产、固定资产以及无形资产等与物业相关的资产占比较大,公司运营呈现“两轻一重”的特点:存货占比轻、人员压力轻、物业相关资产相对较重。

王府井拥有大面积、地理位置优越的自有物业,此类物业作为公司的经营场所虽然短期内不会出售并创造利润,但物业价值较高,109.1 万平米的自有物业价值达254.1 亿。

(2)自营模式占比提升,利于提高免税经营竞争力

经营模式由重到轻依次是自营、联营、外租,而毛利率依次提升。

近年来王府井联营占比下滑,自营与外租占比提升,有利于免税买断经营:2019年,王府井联营、自营、外租的收入占比分别为 78.6%、14.5%、3.6%,联营占比有收缩趋势,自营与外资占比提升,相对 2018 年联营占比下降 1%,自营与外租占比分别提升 1%。

天眼查App数据显示,我国约62.29%的百货相关企业注册资本都在100万以内,约61.20%的企业都是个体工商户,且有约68.60%的企业都是小微企业。

近十年以来,我国百货相关企业的注册增速(全部企业状态)呈波动性增长态势。其中,2019年是我国此类企业注册量最多、注册增速最高的一年。一年共注册接近404.6万家企业,年注册增速达到18.89%。

以工商登记为准,2020年上半年,我国共成立171.8万家百货相关企业。其中,4月是我国上半年成立此类企业最多的月份,月注册企业数达44.1万家,环比增长30.78%。

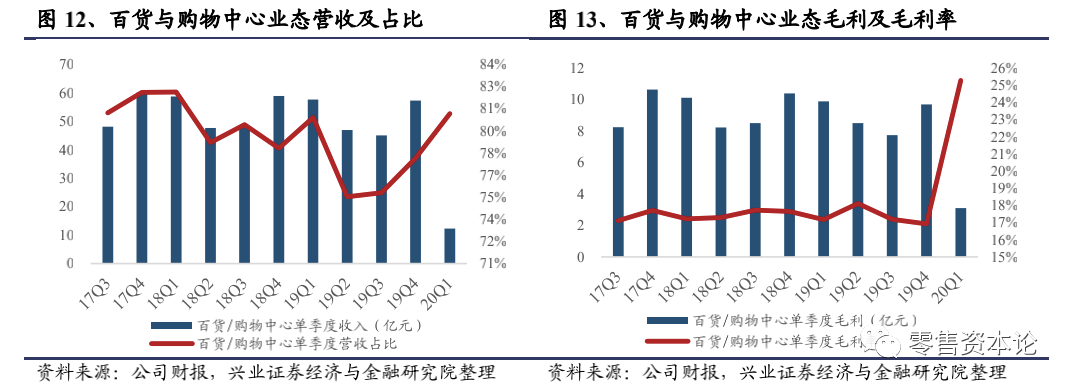

经营情况:内生+外延,存量与增量市场并行

百货与购物中心两大业态,拓宽存量与增量市场

百货与购物中心维持高毛利保证公司盈利能力。百货与购物中心即买即付的销售模式在保证营收的同时,为公司提供了稳定的现金流。

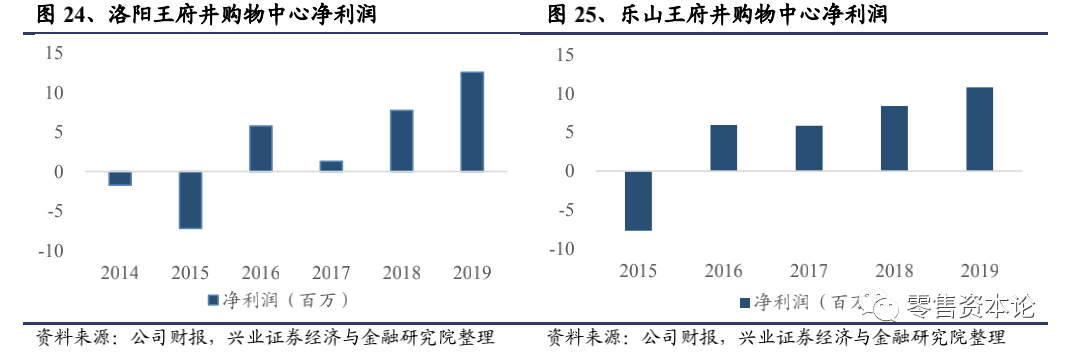

优质门店维持百货业态经营,营收稳定净利润贡献率高。

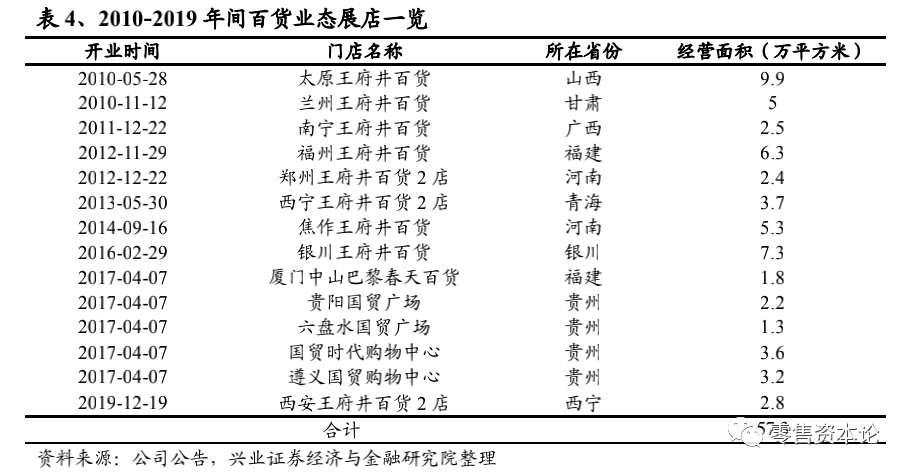

(1)百货业态布局减少,以三四线城市为目标增量

由于一线城市经济发达,休闲娱乐方式众多,纯百货行业因缺乏多元化的经营模式,在一、二线城市的市场份额被新业态逐渐挤压。考虑到未来发展,公司逐步减少百货业态的商业布局,在保留及改进优质门店的同时向三四线城市下沉。

(2)主力门店业绩突显的原因:选址精准、品牌定位能力强

与同业竞争者相较,公司百货业态发展平稳,未出现较大的经营性波动,主要源于主力门店突出的业绩贡献,而公司良好的经营能力、全国连锁发展的先发优势、针对门店周边消费者需求的进驻品牌定位成为主力门店营收与净利的保障。

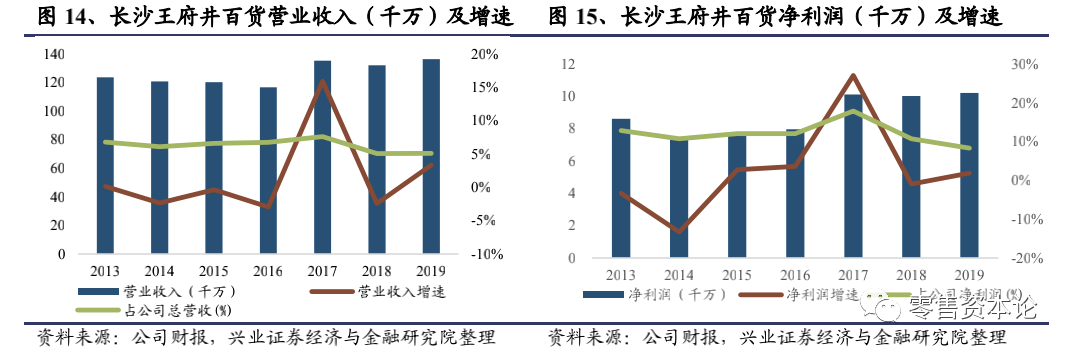

成熟门店持续经营管理能力强,三费较低。低营收高净利占比体现长沙王府井作为成熟门店,三项费用率低的经营管理能力。

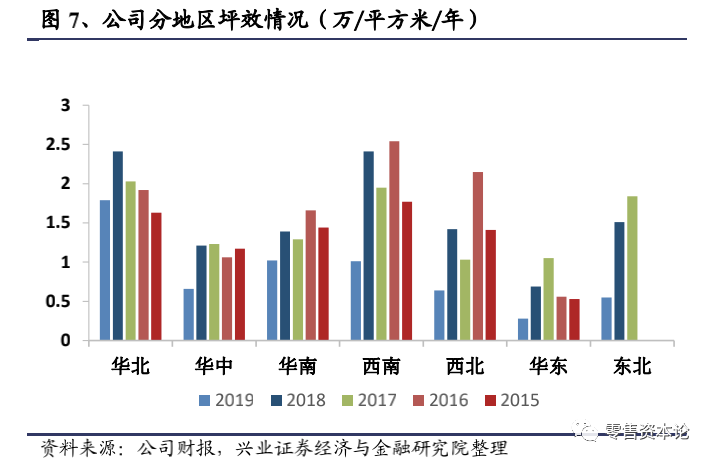

先发优势辅以北京市国资委背景促成门店天然聚客效应。公司各门店的地理位置聚客效应明显。

我们认为门店的精准选址除具备北京国资委的资源因素,主要依靠集团领导人的长远眼光以及品牌长期发展形成的聚客能力对土地所有者的吸引力。

品牌定位能力强,根据消费者偏好弥补市场需求空缺。中心广场定位“年轻时尚”,以满足中层消费者需求。互补的门店品牌阶梯为公司在西北地区的下沉式布局铺路。

(3)百货店转型:积极拓展百货业态经营可能性,提升现有存量盈利性

百货门店内部署新业态,拓宽传统百货以购物为导向的生存空间。

针对盈利能力不佳,甚至出现亏损的门店,公司有选择性的进行闭店,将具有区位优势的门店升级改造为城市奥莱。

相较于其他百货门店的艰难转型,公司以让利供应商的方式,给予品牌最优惠扣率,并同意允许租赁及保底毛利等多种合作方式增强供应商合作转型的信心,从而成功升级改造各门店。

加速布局购物中心,打造体验式消费服务

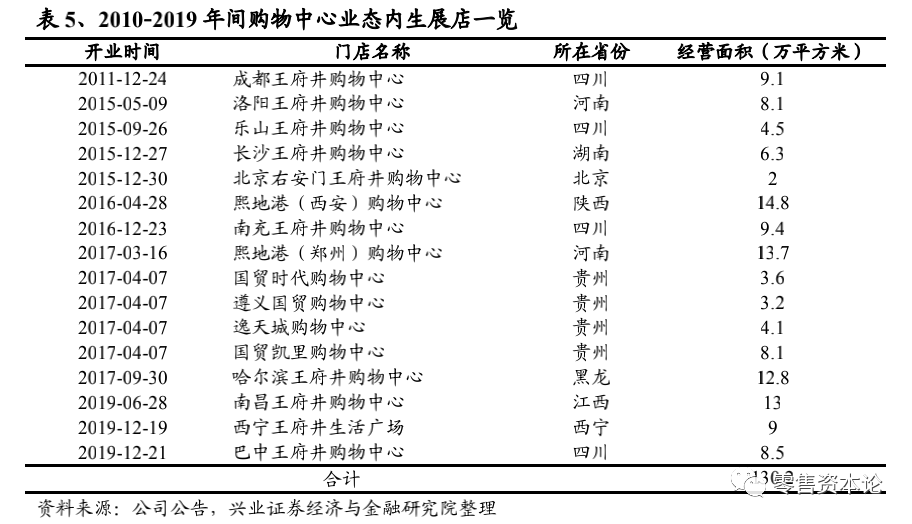

(1)购物中心业态体量逐步攀升,成为未来公司优先发展业态

重点布局省会城市。随着省会城市对于周边城镇的吸纳带动本地消费额,公司将省会城市作为购物中心的重点发展目标。

培育期两年,盈利能力佳。购物中心重体验及娱乐的多功能模式较百货业态而言能更有效抵抗电商零售带来的冲击,因而盈利能力更加,培育期更短。

(2)一店一策适应消费者需求,增强消费体验感

高自主权下,品牌多愿意进驻购物中心,满足一店一策基本需求。

合作商业伙伴带来优质品牌资源,实现一店一策。

针对不同客群打造门店进驻品牌及配套设施,引领一店一策。

(3)南昌王府井构建大型城市商业综合体,未来有望布局其他城市

2019 年 6 月 28 日,南昌王府井商业综合体正式对外营业,总面积达 23 万平方米,其中包括购物中心 13 万平方米,百货 4 万平方米,商业正街 6 万平方米;除此之外,还囊括 JW 万豪酒店、都市住宅及高端商业写字楼,建造智能车位超 4000个。

随着该门店的成熟及盈利能力的体现,我们预测公司未来将于其他城市继续布局该类大型商业综合体。

布局奥莱业态,引领未来新增长点

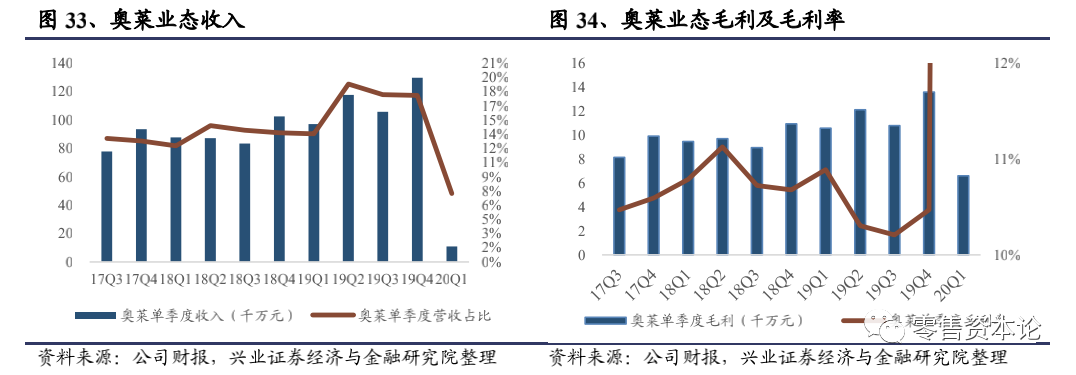

(1)重点拓展奥莱业态,对集团营收贡献率将逐年提升。

奥莱业态具备极大增长动力。伴随消费升级的趋势及经济增速承压的双重影响,未来消费者在追求高品质生活的同时,更趋向于理性消费,关注品牌与价格的性价比,因而奥莱业态未来将具备极大的增长潜力。

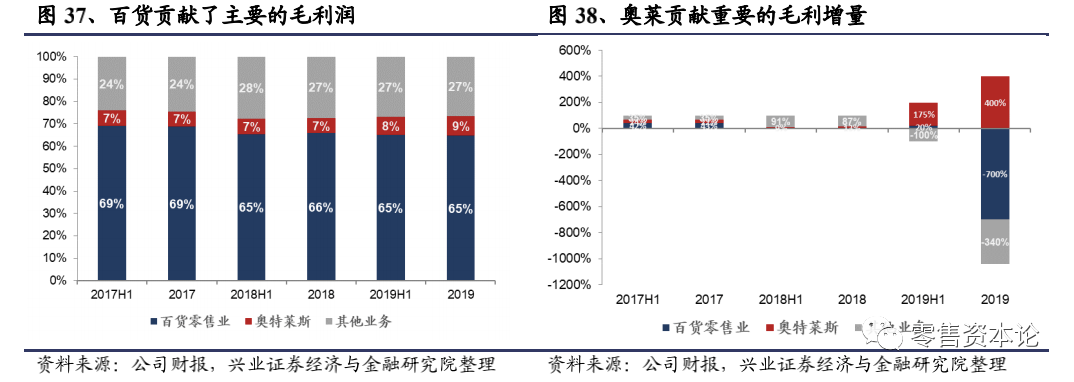

2019 年奥莱是拉动公司收入及毛利润增长的主要因素。

同时,虽然奥莱业态贡献的毛利润占比近 9%左右,但 2019 年其占公司毛利润增量的 400%,也是拉动公司毛利润增长的重要原因。

借用百货及购物中心先发优势布局奥莱,成熟门店运营模式起示范作用。高业绩的驱动力源于王府井在西北地区较早布局百货及购物中心业态所产生的先发优势。

(2)公司资源优势明显,为奥莱业态发展添砖加瓦

品牌资源优势明显,轻奢与潮牌全覆盖增强聚客能力。品牌类型的全覆盖及层次的合理设置有助于吸引不同购物需求及类型的消费者,增强不同品牌间的互补效应,提升客流量。

其他稀缺资源提供竞争优势。

(1)首旅集团的旅游资源优势。

(2)出行便捷的地理优势及未来的人口红利形成聚客效应。

(3)奥莱团队不断求变的经营管理理念促成高坪效

北京赛特奥莱坪效居业态第三,同比增长 43.75%。高坪效依赖于奥莱团队的优质经营能力。

经营团队不断进行品牌调整迎合年轻人消费趋势。

阶梯比例抽成及保底租金模式为公司带来强大的营收保证。

门店持续翻新改造,小镇式建筑群营造花园式情景吸引更多年轻消费者打卡。

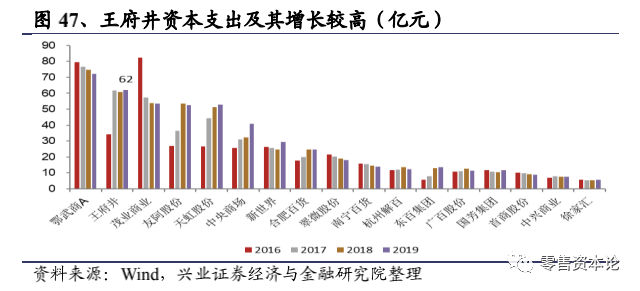

我们认为,王府井可以实现持续扩张源于两点:

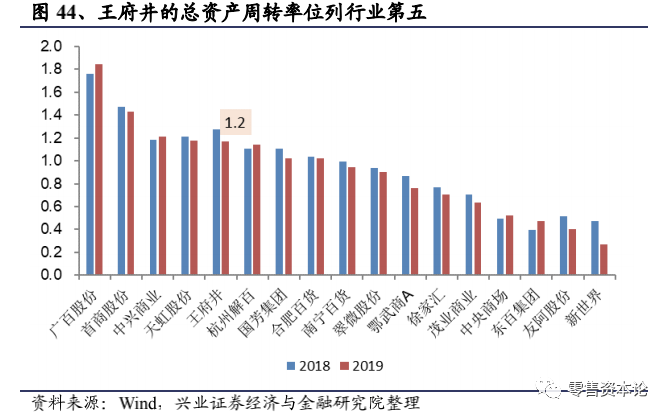

较高的销售水平所支撑的开店需求;王府井 2019 年的总资产周转次数达 1.2 次,处于行业前列,资产利用率高、销货速度快,可以支撑公司门店扩张的供给。

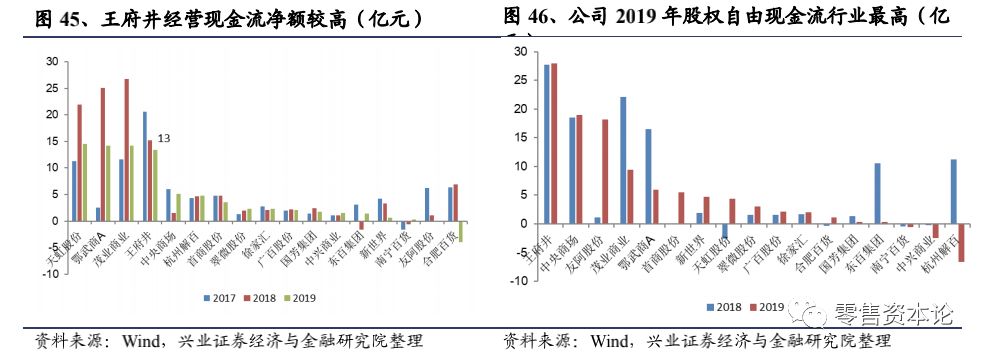

2)充裕的现金流所支撑的开店能力。

王府井的65年岁月,随着新中国一起成长发展,见证着时代的每一步脚印。从百货业态,到如今“5+2”的业务模式,王府井集团始终在乘风破浪的路上一路前行。

未来,王府井集团将继续积极顺应消费者需求及行业转型升级的趋势,坚持创新的商业理念和服务品质,让消费者不断刷新消费生活方式、享受轻松愉悦的美好生活。

注:本文内容主要摘自兴业证券与金融研究院,零售资本论整理推送